Steuerformulare als Systemfehler – warum Bürokratie zum Standortnachteil wird

Kommentar & Analyse

Deutschland diskutiert über Fachkräftemangel, Produktivität und Wettbewerbsfähigkeit. Gleichzeitig zwingt der Staat Millionen Bürger und Unternehmen jedes Jahr dazu, sich durch unverständliche Steuerformulare zu arbeiten. Das ist kein Detailproblem – es ist ein strukturelles Versagen mit volkswirtschaftlichen Folgen.

Ein Land beschäftigt sich selbst

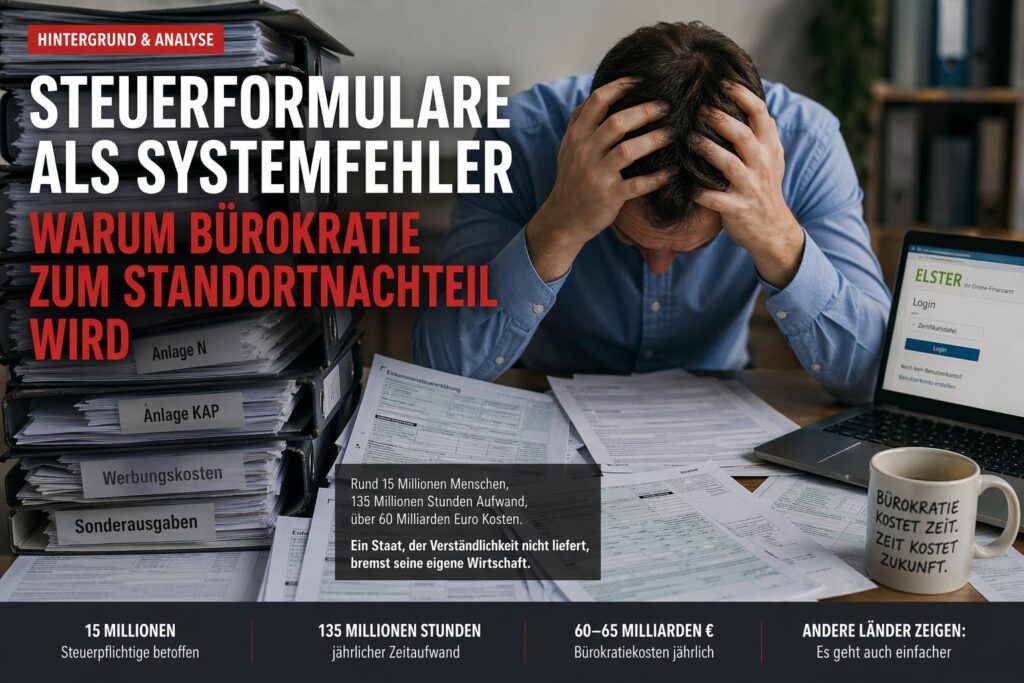

Rund 15 Millionen Steuerpflichtige geben in Deutschland jährlich eine Einkommensteuererklärung ab. Viele investieren dafür Stunden – nicht, weil ihre Lebensverhältnisse besonders komplex wären, sondern weil die Formulare es sind.

Rechnet man konservativ mit durchschnittlich neun Stunden Aufwand pro Erklärung, ergibt sich eine Größenordnung von rund 135 Millionen Stunden jährlich. Das entspricht der Arbeitsleistung von zehntausenden Vollzeitkräften – gebunden durch ein System, das Verständlichkeit nicht als Priorität behandelt.

Der Staat fordert Präzision, liefert aber Unklarheit. Das ist kein Betriebsunfall. Es ist das Ergebnis eines Systems, das aus sich selbst heraus gedacht wird – nicht aus Sicht derer, die es nutzen müssen.

Komplexität ist kein Zufall, sondern System

Steuerformulare in Deutschland sind nicht deshalb schwer verständlich, weil Steuerrecht komplex ist. Sie sind schwer verständlich, weil sie die Denkweise der Verwaltung abbilden.

Statt klarer Fragen dominieren abstrakte Kategorien. Statt konkreter Beispiele gibt es Definitionen. Statt Orientierung entsteht Unsicherheit. Wer wissen will, was einzutragen ist, muss zunächst verstehen, wie der Staat denkt – nicht, wie der eigene Alltag funktioniert.

Das Ergebnis ist ein strukturelles Missverhältnis: Der Staat organisiert seine Prozesse effizient für sich selbst, verlagert die Komplexität aber vollständig auf Bürger und Unternehmen.

Der Mittelstand trägt die Last

Für große Unternehmen ist Bürokratie ein Kostenfaktor. Für kleine und mittlere Betriebe ist sie ein Wettbewerbsnachteil.

Der Unternehmer im Mittelstand ist nicht nur Geschäftsführer, sondern oft auch Buchhaltung, Personalabteilung und Controlling in einer Person. Jede Stunde, die er mit Steuerformularen verbringt, fehlt im operativen Geschäft.

So entsteht eine verdeckte Zusatzbelastung: nicht als Steuer im klassischen Sinne, sondern als gebundene Zeit. In einem Umfeld zunehmender internationaler Konkurrenz ist das ein ernstzunehmender Standortnachteil.

Ein System, das ohne externe Hilfe kaum nutzbar ist, stellt sich damit selbst infrage. Die Abhängigkeit von Steuerberatern ist nicht nur Ausdruck von Komplexität – sie ist auch ein Symptom eines überregulierten Systems.

Digitalisierung ohne Vereinfachung ist Kosmetik

Mit Plattformen wie „Mein ELSTER“ wurde vieles digitalisiert – aber wenig vereinfacht. Der Staat hat Formulare auf den Bildschirm gebracht, nicht jedoch deren Logik überarbeitet.

Ein komplizierter Text bleibt kompliziert, egal ob er auf Papier oder digital erscheint. Digitalisierung beschleunigt Prozesse – sie ersetzt aber keine Verständlichkeit.

Die eigentliche Reformaufgabe liegt daher tiefer: in der Reduktion von Komplexität, nicht in ihrer digitalen Verwaltung.

Ein teures Grundproblem

Die Dimension dieses strukturellen Defizits ist erheblich. Die Bürokratiekosten der Wirtschaft bewegen sich seit Jahren auf einem Niveau von rund 60 bis 65 Milliarden Euro jährlich. Steuerliche Pflichten sind ein zentraler Bestandteil dieser Belastung.

Was wie ein formales Problem erscheint, ist in Wahrheit ein Produktivitätsverlust in großem Maßstab. Zeit wird gebunden, Ressourcen werden fehlgeleitet, Effizienzpotenziale bleiben ungenutzt.

International zeigt sich, dass es anders geht. Länder mit stärker vorausgefüllten Steuererklärungen und klarer Nutzerführung erreichen deutlich geringere Aufwände. Deutschland hält dagegen an einem System fest, das formal präzise, praktisch aber ineffizient ist.

Der eigentliche Reformstau

Die politische Diskussion konzentriert sich oft auf Steuersätze, Entlastungspakete und Einzelförderungen. Der strukturelle Kern bleibt unangetastet: die Organisation der Verfahren selbst.

Eine echte Reform würde an drei Punkten ansetzen:

- radikale Vereinfachung der Formulare und Erläuterungen,

- konsequente Ausrichtung an Lebensrealitäten statt Verwaltungskategorien,

- weitgehende Automatisierung durch vorausgefüllte Daten.

Solange diese Punkte nicht angegangen werden, bleibt jede Entlastungsdebatte unvollständig.

Fazit

Die Komplexität deutscher Steuerformulare ist kein Naturgesetz. Sie ist politisch gemacht – und damit auch politisch veränderbar.

Ein Staat, der Verständlichkeit nicht sicherstellt, produziert unnötige Reibung. Ein Staat, der diese Reibung auf Bürger und Unternehmen abwälzt, schwächt seine eigene wirtschaftliche Basis.

Deutschland digitalisiert seine Steuerformulare – aber nicht sein Denken. Genau darin liegt das eigentliche Problem.

Quellen & Hinweise

- Statistisches Bundesamt – Einkommensteuerstatistik

- Bundesministerium der Finanzen – Fristen und Verfahren

- Nationaler Normenkontrollrat – Bürokratiekostenbericht

- OECD – internationale Vergleiche von Steuerverwaltungen

- Pressemitteilung COMLEXIS (April 2026), redaktionell eingeordnet