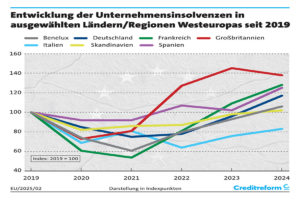

Konjunktur auf wackligen Beinen –

Creditreform Rating warnt vor strukturellen Risiken

Die deutsche Wirtschaft zeigt 2025 erste Erholungstendenzen – doch das Fundament bleibt fragil.

Laut Creditreform Rating droht dem Aufschwung eine rasche Ernüchterung. Auch weltweit bleibt die Konjunkturentwicklung von geopolitischen Risiken und strukturellen Schwächen geprägt. Der Mittelstand muss sich auf volatile Rahmenbedingungen einstellen.

Deutschland: Kurzatmige Erholung nach Jahren der Stagnation

Für Deutschland zeigt sich in den aktuellen Economic Briefs von Creditreform Rating ein ernüchterndes Bild: Nach jahrelanger Wachstumsschwäche verzeichnete das Bruttoinlandsprodukt (BIP) im ersten Quartal 2025 zwar ein Plus von 0,4 Prozent – ein positiver Ausreißer, der jedoch maßgeblich durch vorgezogene Exporte in die USA verursacht wurde. Für das Gesamtjahr prognostiziert die Ratingagentur lediglich ein mageres Wachstum von 0,1 Prozent.

Besonders die energieintensive Industrie leidet weiterhin unter Wettbewerbsnachteilen. US-Zölle und globale Handelsunsicherheiten belasten zusätzlich. Die Bundesregierung versucht gegenzusteuern – mit Strukturreformen und Investitionsanreizen. Doch ob diese Maßnahmen greifen, bleibt angesichts der strukturellen Trägheit und globaler Risiken offen.

2026: Hoffnung auf mehr Binnendynamik

Für das Jahr 2026 sieht Creditreform Rating eine leichte Verbesserung: Das reale BIP soll auf 1,2 Prozent anziehen, getragen von einer stabileren Inlandsnachfrage. Gründe hierfür: sinkende Inflation, steigende Reallöhne und eine Erholung im Wohnungsbau. Ob dies jedoch für eine echte Trendwende reicht, ist fraglich.

Euroraum: Verhaltener Optimismus bei hoher Unsicherheit

Für den Euroraum erwartet Creditreform Rating ein Wachstum von 1,0 Prozent in 2025 – leicht nach oben korrigiert. Der Konsum bleibt stabil, gestützt durch steigende Löhne und robuste Arbeitsmärkte. Für 2026 wird eine moderate Beschleunigung auf 1,2 Prozent prognostiziert. Doch geopolitische Risiken, gestörte Lieferketten und schwächelnde Exportmärkte bleiben Bremsfaktoren.

Inflation und EZB-Zinspolitik: Kein Anlass zur Entwarnung

Die Inflation im Euroraum sinkt – und nähert sich mit erwarteten 2,0 Prozent Mitte 2025 dem Ziel der Europäischen Zentralbank. Doch der Inflationsdruck hält an, befeuert von Lohnanstiegen und hohen Dienstleistungspreisen. Die EZB reagierte mit einer Zinssenkung auf 2,0 % im Juni 2025; bis Jahresende könnte eine weitere Reduktion auf 1,75 % folgen.

Fiskalpolitik: Spagat zwischen Konsolidierung und Investition

Die fiskalpolitische Lage bleibt angespannt. Zwar ermöglicht der neue EU-Governance-Rahmen mehr Flexibilität, doch steigende Verteidigungsausgaben, geopolitische Herausforderungen und Zinslasten erschweren Konsolidierungsbemühungen. Öffentliche Investitionen sollen Wachstumsimpulse setzen, greifen aber oft nur mit Zeitverzögerung.

USA und UK: Zinssenkungen ohne Konjunkturimpuls

In den USA erwartet Creditreform Rating für 2025 ein BIP-Wachstum von 1,8 Prozent. Trotz stabiler Arbeitsmärkte bleibt die Inflation hartnäckig. Die US-Notenbank plant bis Jahresende eine Lockerung der Leitzinsen von derzeit 4,25–4,50 % um 50 Basispunkte.

Das Vereinigte Königreich rechnet mit 1,0 Prozent Wachstum – doch Konsumflaute, schwache Industrie und volatile Außenmärkte setzen Grenzen. Die Bank of England hat erste Zinssenkungen eingeleitet; ein weiterer Rückgang auf 3,75 Prozent wird bis Jahresende erwartet.

Fazit: Der Mittelstand bleibt gefordert

Der konjunkturelle Ausblick ist von Unsicherheit geprägt. Zwar gibt es Lichtblicke, doch bleibt der Erholungsprozess brüchig. Für mittelständische Unternehmen heißt das: Wachsam bleiben, Kosten kontrollieren, Investitionen überdenken – und politische Rahmenbedingungen aufmerksam beobachten.

Quelle: Creditreform Rating – Economic Briefs, Juli 2025